2019年3月22日投稿 → 2020年10月14日更新

今回は住宅ローンの話をしていきたいと思います。

前回の見積価格(値段)と費用の話はオプションについて書いています。

内容的には何回かに分けて書きますが今回は、住宅ローンの借入先金融機関のことについて触れていきたいと思います。

我が家の利用した住宅ローンは、フラット20sです。

フラット20sは、返済期間が違うだけでフラット35と同じものです。(仕組みや内容はほぼ変わりません。)

なのでまとめてフラット35と表現します。

住宅金融支援機構が住宅ローン債権を買い取る形で融資される資金です。

なぜフラット35を利用したのかというと

理由の1つは、プロフィールにも少しだけ書いてありますが、単に固定金利派だからです。

住宅ローンは変動金利や固定金利、またはそれをミックスしたものなどがありますが、現在の金利を考えるとほぼ下限は限定的な水準です。

逆に金利が上がる場合には、上限はありません。

そういったことを踏まえたうえで、現在の様々な状況と我が家のこれからのライフプランを考慮してとにかくリスクヘッジに重点をおいた結果、固定金利を選択しました。

この部分については、妻とも意見は同じでした。

(ただし、現在の状況から想定される金利状況は当面低金利政策が継続されるので変動金利の方が利払いの面では有利かと思います。)

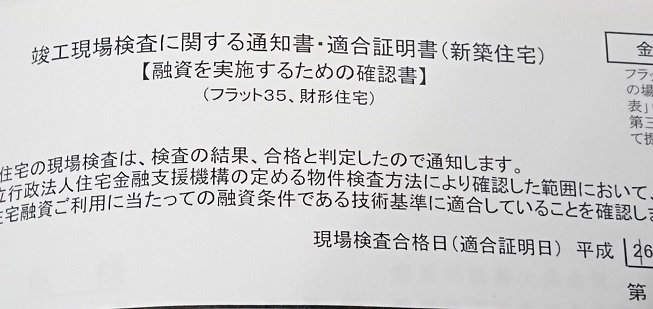

そして住宅ローンをフラット35にしたもう1つの理由は、技術検査があるからです。

正直、タマホームで建てるまで自分でもタマホームのことは知らずに手探りでやりとりしていましたので、少なくとも第三者の検査が融資の条件となる住宅金融支援機構の技術検査を受けられるということを最低限の質の担保として利用できるのではないかと思いました。

住宅金融支援機構の技術券さに合格すると適合証明書(適合証ということが多いかも)が発行されます。

ということで固定金利の商品を色々と吟味したわけですが、前述した理由などもあり、めぐりめぐってフラット20sに落ち着きました。

フラット35は、直接的に住宅金融支援機構が融資資金を扱う訳ではありません。

一般的な金融機関を通じて資金が融資されますので、その取扱い金融機関によって事務手数料などの融資に必要な諸費用がそれぞれ違います。

また我が家は田舎なので、ネット銀行など以外の窓口系の金融機関についてはある程度選択肢が限られてしまいます。

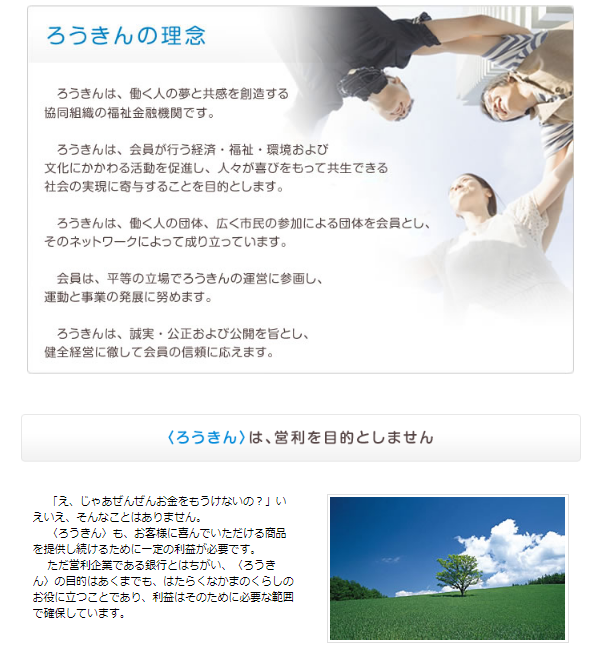

そんな中で色々とシミュレーションした結果、利用を決定したのが「労働金庫」です。

労働金庫は、「ろうきん」と呼ばれることが多いですね。

労働金庫(ろうきん)は、基本的に誰でも使うことができます。

普通に金融機関としてサービスを提供していますし、全国に店舗もあってコンビニ系のATMとも提携されていて手数料が基本的にかからないかキャッシュバックされるようになっていたりと色々と親切な金融機関なのです。

なぜなのかというと、この労働金庫(ろうきん)は、営利を目的としていないからです。

住宅ローンの事務手数料もいくらかりても10000円(税抜き)です。

金利の話はこちらからどうぞ。

ちなみに事務手数料は会員と非会員で違うのですが、基本的には職場に労働組合があって会員になっていると会員として利用できたり、労働組合のない個人の方でも生協に加入すると会員になれたりといった条件があります。

ようは営利を目的としていないので、営利を目的としている金融機関と色々と比較した結果、ろうきんに決定したというのが理由でした。

今回は利用した住宅ローンと金融機関の紹介をさせていただきましたが、あくまで我が家は地理的に不利な条件のもと選択できる金融機関が限られている中で決定した結果のものです。

決められたルールの中で住宅ローンの正しい借り方や選び方の正解、不正解といったことは当然あると思っています。

しかしながら、もっと有利であったり便利である住宅ローンや借入先金融機関は人それぞれ違うと思います。

なので住宅ローンの種類や固定や変動といった金利の選択もその人のそれぞれの考えのもとで決定することでいいと思います。

引き続き、住宅ローンの手続きや借り入れ年数、借入額の話などもしていきたいと思いますので、よろしければチェックしてみてください。

では、よい家づくりを。

よろしければポチッとお願いします。

にほんブログ村

ランキング")

タマホーム(一戸建)ランキング

続きはこちらからどうぞ。

コメント