2019年3月31日投稿 → 2020年10月20日更新

ここまで4回住宅ローンの話をしてきましたが、我が家の住宅ローンのことについては、今回が最後です。

今回はつなぎ資金の話です。

正直つなぎ資金はマイホームの取得にあたって住宅ローンを利用するまで仕組みや内容はしっていたもののどうやって利用するのかや借り入れのルールなどがあやふやなままでした。

なので、これから利用するという方のためにも参考になるように書き留めておきたいと思います。

※「住宅ローン」と「つなぎ資金」を分けて表現します。

つなぎ資金は、住宅ローンを借りるまでの間に必要になる前払金や着工金、中間金などの支払いに利用するために一時的に借りるローン(借入)です。

通常住宅ローンは、建物が完成してからはじめて融資が実行されることが一般的ですので、それまでの間の資金繰りをしておく必要があります。(金融機関独自の商品などでは場合によって違う場合もあります。)

例えば1000万円の家を建てる場合のケースで

1.契約手付(前払い):100万円

2.着工金:200万円

3.中間金:300万円

4.完成払い:400万円

という支払いが必要な場合に住宅ローンの融資は実行されませんので、1.~3.の資金は自己資金で手当てするかあるいは、つなぎ資金を利用し資金繰りしないとなりません。

つなぎ資金の借入先金融機関は、住宅ローンの借入先金融機関である「ろうきん」を利用しました。

借入先金融機関の話はこちらからどうぞ。

手続きも同時に行われたため添付する書類も使いまわしができたりと楽に手続きができ、その融資の実行日などのその他の手続きとの連携も楽にできたからです。

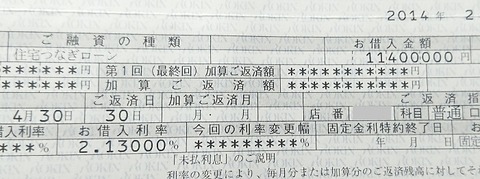

ちなみに我が家のつなぎ資金です。

中間金からの資金繰りにつなぎ融資を利用しました。

金額にして約1,140万円です。

つなぎ資金の借入利率は2.13%、借入期間が約2か月でした。

一般的には、住宅ローンの条件や利便性から借入先金融機関を利用することがほとんどだと思いますが、別のところでつなぎ資金を融通してもらうことも借手側の選択次第で可能だと思います。

ちなみにろうきんでは、つなぎ資金を利用についても融資の際の手数料は10000円(税抜き)でしたので、この融資の際には、つなぎ資金の際の諸費用まで考慮しておくとかなりの差になると思います。

つなぎ資金についても住宅ローンと同じく金利だけで判断すると総支払額が高くなる場合がありますので、総支払額を重視する場合には注意してください。

今回我が家の場合では、つなぎ資金は住宅ローンの融資実行時点でつなぎ資金と相殺されます。

つなぎ資金の手続きについてもある程度検討しておくことで、利息、融資手数料、保証料などの支払い経費でオプションの1つか2つ分くらの差が出てしまう可能性もあります。

例えばタマホームの場合には、契約金(前払金)は、10万円程度でOKなはずです。(協議次第で変動します。)

場合によっては契約金(前払金)もつなぎ資金でという方もいるかもしれませんが、少なくともその分を自己資金にすることでつなぎ資金の融資期間が大幅に短縮されて利子負担も減るのであらかじめ計画的に資金繰りしておくといいのかもしれません。

ということで我が家のつなぎ資金の話でした。

ではよい家づくりを。

よろしければポチッとお願いします。

にほんブログ村

ランキング")

タマホーム(一戸建)ランキング

つづきはこちらからどうぞ。

住宅ローンの記事は全4話になっています。

第1話はこちらからどうぞ。

ここまで4回住宅ローンの話をしてきましたが、我が家の住宅ローンのことについては、今回が最後です。

今回はつなぎ資金の話です。

正直つなぎ資金はマイホームの取得にあたって住宅ローンを利用するまで仕組みや内容はしっていたもののどうやって利用するのかや借り入れのルールなどがあやふやなままでした。

なので、これから利用するという方のためにも参考になるように書き留めておきたいと思います。

※「住宅ローン」と「つなぎ資金」を分けて表現します。

つなぎ資金は、住宅ローンを借りるまでの間に必要になる前払金や着工金、中間金などの支払いに利用するために一時的に借りるローン(借入)です。

通常住宅ローンは、建物が完成してからはじめて融資が実行されることが一般的ですので、それまでの間の資金繰りをしておく必要があります。(金融機関独自の商品などでは場合によって違う場合もあります。)

例えば1000万円の家を建てる場合のケースで

1.契約手付(前払い):100万円

2.着工金:200万円

3.中間金:300万円

4.完成払い:400万円

という支払いが必要な場合に住宅ローンの融資は実行されませんので、1.~3.の資金は自己資金で手当てするかあるいは、つなぎ資金を利用し資金繰りしないとなりません。

つなぎ資金の借入先金融機関は、住宅ローンの借入先金融機関である「ろうきん」を利用しました。

借入先金融機関の話はこちらからどうぞ。

手続きも同時に行われたため添付する書類も使いまわしができたりと楽に手続きができ、その融資の実行日などのその他の手続きとの連携も楽にできたからです。

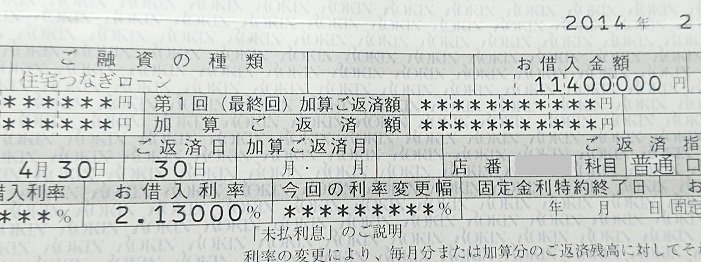

ちなみに我が家のつなぎ資金です。

中間金からの資金繰りにつなぎ融資を利用しました。

金額にして約1,140万円です。

つなぎ資金の借入利率は2.13%、借入期間が約2か月でした。

一般的には、住宅ローンの条件や利便性から借入先金融機関を利用することがほとんどだと思いますが、別のところでつなぎ資金を融通してもらうことも借手側の選択次第で可能だと思います。

ちなみにろうきんでは、つなぎ資金を利用についても融資の際の手数料は10000円(税抜き)でしたので、この融資の際には、つなぎ資金の際の諸費用まで考慮しておくとかなりの差になると思います。

つなぎ資金についても住宅ローンと同じく金利だけで判断すると総支払額が高くなる場合がありますので、総支払額を重視する場合には注意してください。

今回我が家の場合では、つなぎ資金は住宅ローンの融資実行時点でつなぎ資金と相殺されます。

つなぎ資金の手続きについてもある程度検討しておくことで、利息、融資手数料、保証料などの支払い経費でオプションの1つか2つ分くらの差が出てしまう可能性もあります。

例えばタマホームの場合には、契約金(前払金)は、10万円程度でOKなはずです。(協議次第で変動します。)

場合によっては契約金(前払金)もつなぎ資金でという方もいるかもしれませんが、少なくともその分を自己資金にすることでつなぎ資金の融資期間が大幅に短縮されて利子負担も減るのであらかじめ計画的に資金繰りしておくといいのかもしれません。

ということで我が家のつなぎ資金の話でした。

ではよい家づくりを。

よろしければポチッとお願いします。

にほんブログ村

タマホーム(一戸建)ランキング

つづきはこちらからどうぞ。

住宅ローンの記事は全4話になっています。

第1話はこちらからどうぞ。

コメント